Анализ эффективности маркетинговых акций и коммуникаций

Нас спрашивают – как мы оцениваем результаты маркетинговых акций. Хороший вопрос. Отвечаем.

Иван Щесюк, руководитель отдела аналитики Direct Service

Какие существуют подходы к анализу

Основной подход Direct Service применяется к анализу целевых акций и базируется на выделении контрольной группы. Это достаточно достоверно позволяет оценить результативность акций. Второй поход может быть использован для анализа массовых акций. В нём мы проводим сравнение результатов за разные периоды. Рассмотрим оба подхода подробнее.

Анализ целевых акций

Продемонстрируем анализ результатов целевой акции на примере рассылки ко дню рождения. Акция предоставляет привилегию покупателю в день рождения и некоторый период после него.

На этапе формирования выборки участников мы разделяем покупателей на две группы. Часть покупателей получат СМС с акционным предложением. Они попадут в целевую аудиторию. Вторая часть покупателей не получат СМС. Они относятся к контрольной группе. Размер контрольной группы устанавливается как процент от всей выборки. Величину этого процента мы рассчитываем по определённым правилам. Он зависит от количества получателей коммуникации и, как правило, составляет 5-15% от количества получателей.

Общий порядок расчёта результативности выглядит так:

- Определяем конверсию покупок, среднюю выручку и средние затраты у клиентов, получивших СМС. Затем аналогичные показатели мы вычисляем по клиентам из контрольной группы.

- На основании конверсии и результатов контрольной группы, мы рассчитываем прогнозные данные. А именно, какие бы были показатели по выручке и затратам, если бы акция не запускалась.

- Зная реальные результаты и имея расчётные результаты, можно вычислить реальный эффект, который дала проведённая акция – доходы, расходы и прибыль.

Давайте это визуализируем:

В первой части таблицы (рис. 1) показаны данные, которые вычисляются на первом шаге. Целевая аудитория участников акции – 12 466 человек. Аудитория контрольной группы – около 1 600 человек. Из этих 12 500 человек 7 500 получили СМС с акционным предложением и совершили покупки. То есть конверсия покупок составила более 60%. При этом часть покупателей контрольной группы также совершили покупки, не получив никакого смс, но с более низкой конверсией.

Двигаемся по таблице вправо (рис. 2). Смотрим на показатели общей выручки, общего количества затрат по акции по целевой аудитории и по контрольной группе. Это те данные, которые мы выгружаем из нашей аналитической системы.

Потом мы считаем среднюю выручку на клиентов, участвовавших и не участвовавшего в акции. Двигаемся по таблице правее (рис. 3).

Строим прогноз выручки у целевой аудитории по показателям контрольной группы. Для этого используем данные о конверсии покупок и средней выручке клиентов контрольной группы за период акции и экстраполируем его на весь объем целевой аудитории участников.

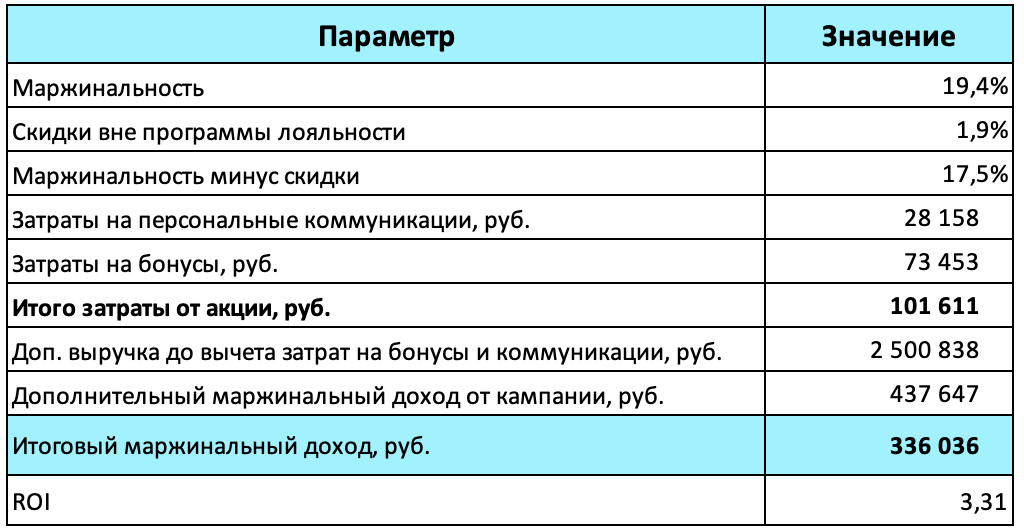

Теперь рассчитываем разницу между фактической и прогнозной дополнительной выручки целевой аудитории. Получаем 2 500 838 рублей. Эта цифра уже позволяют сделать вывод о том, насколько эффективна запущенная акция.

Но пойдём дальше к расчету основных показателей прибыли (рис. 4). У нас есть данные маржинальности продаж, данные по затратам на проведение акции, есть рассчитанные данные дополнительной выручки. Из совокупности этих данных мы вычисляем маржинальный доход по акции. А из этого маржинального дохода отнимаем затратную часть.

Таким образом получаем реальный маржинальный доход от акции за вычетом всех затрат на её проведение.

Такой подход к анализу целевых акций является универсальным и применим ко всем механикам целевых акций, в которых можно выделить контрольную группу.

Анализ итогов массовых акций

При проведении большинства массовых акций выделить контрольную группу, так же, как и в целевых акциях, попросту невозможно. Это усложняет оценку результативности акций и заставляет искать другие подходы. Приведём пример одного из них.

Рассмотрим купонную акцию. Она предполагает начисление клиенту бонуса за покупку свыше пороговой суммы в течение акционного периода. Этот бонус клиент может использовать для получения привилегии при следующей покупке.

Запуская купонную акцию, мы достигаем двух целей:

- увеличиваем средний чек участников в период проведения акции,

- стимулируем совершение повторных покупок, в том числе покупок в сезон затишья, когда покупательская способность снижается.

В список участников акции попадают все, кто совершил покупку свыше пороговой суммы и получил свой «купон» на бонус, а в список не участников попадают все остальные: клиенты с покупками ниже пороговой суммы или клиенты, которые вместо получения «купона» предпочли списать уже имеющиеся бонусы. Очевидно, что сумма покупок участников акции будет выше. Поэтому относить не участников к контрольной группе будет некорректно.

Однако мы можем взять в качестве контрольной группы покупателей иного, схожего периода, который назовём контрольным.

Далее мы берем выборки покупателей, которые являются участниками и не участниками и определяем их показатели за период акции – покупки, затраты на бонусы, выручку на клиента, средние затраты на клиента.

Затем мы рассчитываем те же показатели по участникам акции и остальным покупателям за некоторый контрольный период, например, который предшествовал акции.

Далее мы считаем изменение показателей по участникам и не участникам, сравнивая два периода. Рассмотрим это на примере параметра “выручка на клиента” (рис. 5).

Видим, что показатель изменился не только по участникам акции. Какие-то факторы повлияли на общий его рост. Соответственно, чтобы оценить влияние акции на рост “выручки на клиента”, нам нужно убрать из результата органический рост. То есть, в соответствие с таблицей, из 150 вычесть 50. Полученный результат – 100 рублей и будет показателем роста выручки на клиента в результате акции.

Аналогично считаем изменение затрат. Такой подход учитывает сезонные факторы. Потому как если они оказали влияние на месяц проведения, значит они повлияли на обе анализируемые группы.

Мы рассказали про общие подходы, которые проверены на практике. Однако часто бывает, что задачи, которые ставит клиент, специфика продукта или механика акции требуют от аналитика учитывать неочевидные взаимосвязи при планировании акций и в расчётах их эффективности. В таких моментах вы всегда можете обратиться за поддержкой к нашим экспертам.

Для запуска акций и анализа их результатов мы используем эти решения:

Платформа для многомерного анализа данных на базе OLAP кубов

Сервис для омниканальных коммуникаций и автоматизации маркетинга